Khôi phục dự toán |

|

Khôi phục dự toán |

|

1. Khái niệm

Khôi phục dự toán là việc đơn vị sử dụng ngân sách nộp trả kinh phí đã rút (rút tạm ứng hoặc rút thực chi) vào ngân sách nhà nước và số kinh phí này được tiếp tục sử dụng (trả lại kho bạc và được phục hồi lại)

Nghiệp vụ khôi phục dự toán thường xảy ra với các tình huống như sau:

- Rút tạm ứng nhầm mục, tiểu mục, cấp sai nội dung, kho bạc yêu cầu nộp lại, số kinh phí này được tiếp tục rút cho lần sau.

- Số đã rút tạm ứng nhưng đến thời hạn không đủ hồ sơ chứng từ để làm thủ tục thanh toán tạm ứng phải nộp lại kho bạc, số kinh phí này được tiếp tục rút cho lần sau

- Rút thực chi cấp sai nội dung, sai tài khoản ngân hàng, kho bạc yêu cầu khôi phục lại để làm lại thủ tục lần sau.

2. Định khoản

❖ Khôi phục thực chi

Nợ TK 112: Tiền gửi ngân hàng, kho bạc

Có TK 814: Chi ngân sách đã qua kho bạc (8142- năm nay)

Đồng thời ghi Có TK 008 Dự toán chi ngân sách (ghi âm số tiền)

❖ Khôi phục tạm ứng

Nợ TK 112: Tiền gửi ngân hàng, kho bạc

Có TK 111: Tiền mặt

3. Mô tả nghiệp vụ

1. Kế toán lập Phiếu chi, hoặc Ủy nhiệm chi kèm theo Giấy nộp trả kinh phí (Mẫu số C2-05/NS) để ra kho bạc giao dịch nộp trả vào NSNN số kinh phí phải nộp lại.

2. Kho bạc xác nhận số tiền nộp khôi phục, nộp trả dự toán

3. Kế toán căn cứ vào chứng từ đã có xác nhận của kho bạc Ghi giảm chi ngân sách.

Ví dụ

• Ngày 12/5/2018, đơn vị rút thực chi chi tiền điện của xã ở chương 805, khoản 338, tiểu mục 7199: 2.000.000đ

• Ngày 12/5/2018, kho bạc yêu cầu nộp khôi phục dự toán do sai tài khoản

4. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tại đây)

5. Các bước thực hiện

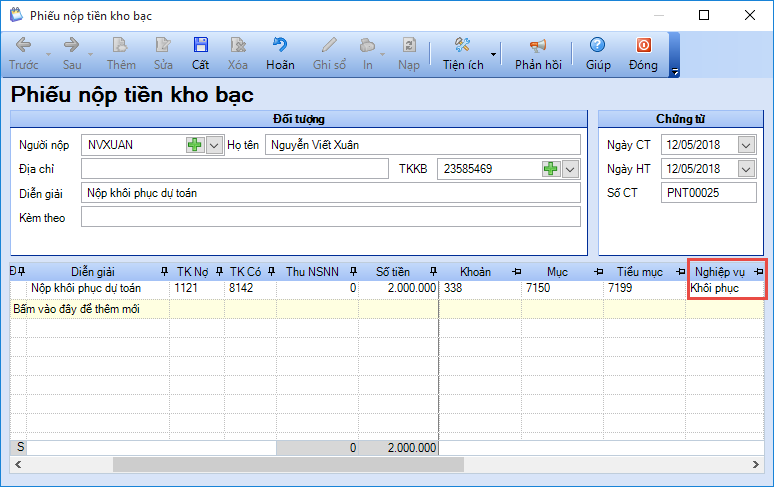

❖ Bước 1: Nộp khôi phục dự toán

1. Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Phiếu nộp tiền kho bạc.

2. Khai báo thông tin chứng từ Phiếu nộp tiền kho bạc.

• Thông tin Đối tượng: người nộp, địa chỉ, tài khoản kho bạc, diễn giải.

• Thông tin Chứng từ: ngày chứng từ, ngày hạch toán, số chứng từ.

• Thông tin chi tiết chứng từ: TK Có, Số tiền, Mục lục ngân sách, Nghiệp vụ chọn Khôi phục.

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: S22 -X: Số theo dõi dự toán, S01a-X: Nhật ký sổ cái, S01b-X: Sổ cái.

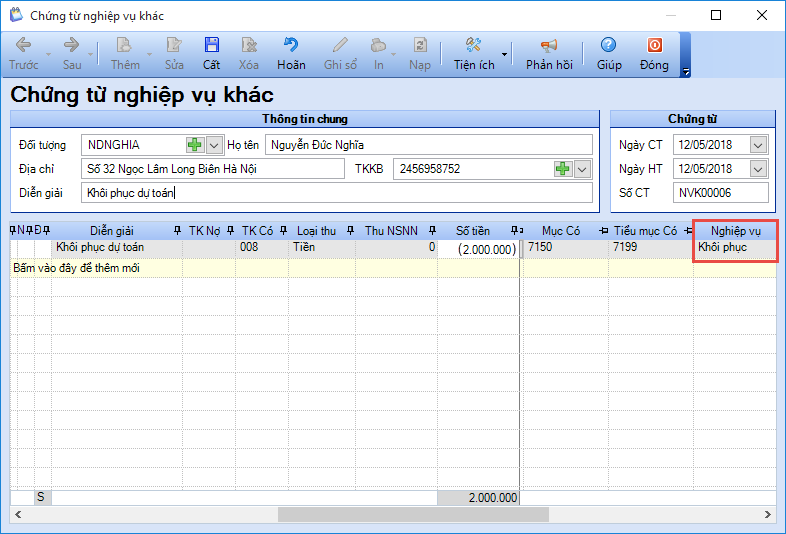

❖ Bước 2: Ghi âm dự toán

6. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

7. Khai báo thông tin chứng từ Chứng từ nghiệp vụ khác.

• Nhập Thông tin chung: đối tượng, địa chỉ, tài khoản kho bạc, diễn giải.

• Thông tin Chứng từ: ngày chứng từ, ngày hạch toán, số chứng từ.

• Chi tiết chứng từ: TK Có, Số tiền âm, mục lục ngân sách, nghiệp vụ chọn Khôi phục.

8. Nhấn Cất.

9. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: S22 -X: Số theo dõi dự toán, S01a-X: Nhật ký sổ cái, S01b-X: Sổ cái.