Nhận kinh phí nhờ thu hộ, chi hộ |

|

Nhận kinh phí nhờ thu hộ, chi hộ |

|

1. Định khoản

- Khi thu các khoản thu hộ của dân qua tài khoản tiền gửi kho bạc, căn cứ vào giấy báo Có, ghi

Nợ TK 1128: Tiền gửi khác tại kho bạc

Có TK 3361: Các khoản thu hộ

- Khi nhận các khoản chi hộ (chi hộ tiền đền bù của Nhà nước, khi giải phóng mặt bằng hoặc chi cho các đối tượng được hưởng chính sách xã hội hộ cho cơ quan cấp trên),

Nợ TK 1128: Tiền gửi khác tại kho bạc

Có TK 3362: Các khoản chi hộ

2. Mô tả nghiệp vụ

1. Người dân hoặc cơ quan cấp trên chuyển tiền nhờ thu hộ, chi hộ, kinh phí dự án vào tài khoản tiền gửi khác tại Kho bạc của xã

2. Kho bạc, Ngân hàng nhận tiền, lập giấy báo Có gửi cho Xã

3. Kế toán xã, căn cứ vào Giấy báo Có của Kho bạc ghi sổ tiền gửi Ngân hàng, Kho bạc

Ví dụ:

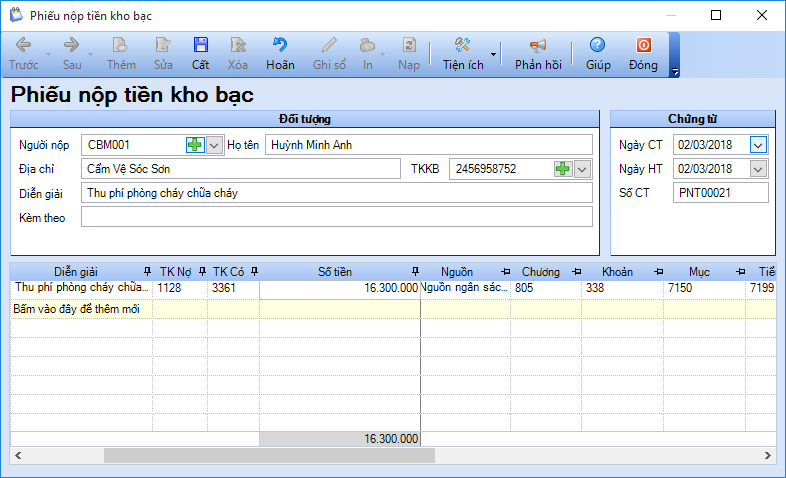

• Ngày 2/3/2018:

o Thu quỹ phòng cháy chữa cháy của Huyện: 16.300.000 đồng

3. Xem/Tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

1. Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Phiếu nộp tiền kho bạc.

2. Khai báo thông tin chứng từ trên Phiếu nộp tiền kho bạc

• Nhập thông tin Đối tượng: Người nộp, Địa chỉ, Diễn giải, chọn TKKB.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chi tiết chứng từ: Số chứng từ gốc, Ngày chứng từ gốc (nếu cần), TK Nợ, Số tiền.

3. Nhấn Cất.

4. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: S01a-X: Nhật ký-sổ cái; S01b-X: Sổ cái tài khoản 111 và các tài khoản liên quan; S02a-X: Sổ quỹ tiền mặt; S02b-X: Sổ nhật ký thu, chi quỹ tiền mặt.