Tính hao mòn TSCĐ |

|

Tính hao mòn TSCĐ |

|

1. Định khoản

❖ Cuối năm, căn cứ vào Bảng tính hao mòn TSCĐ, kế toán ghi:

Nợ TK 466: Nguồn kinh phí hình thành TSCĐ

Có TK 214: Hao mòn tài sản cố định

❖ Khi đánh giá lại TSCĐ làm tăng nguyên giá và tăng hao mòn TSCĐ, kế toán ghi:

Nợ TK 211: Tài sản cố định (số nguyên giá điều chỉnh tăng)

Có TK 214: Hao mòn tài sản cố định (Số hao mòn điều chỉnh tăng).

Có TK 466: Nguồn kinh phí hình thành TSCĐ (giá trị còn lại điều chỉnh tăng)

❖ Khi đánh giá lại TSCĐ làm giảm nguyên giá và giảm hao mòn TSCĐ, kế toán ghi:

Nợ TK 214: Hao mòn tài sản cố định (Số hao mòn điều chỉnh giảm)

Nợ TK 466: Nguồn kinh phí hình thành TSCĐ (giá trị còn lại điều chỉnh giảm)

Có TK 211: Tài sản cố định (số nguyên giá điều chỉnh giảm)

2. Mô tả nghiệp vụ

1. Cuối năm, kế toán tính hao món của từng tài sản cố định quy định.

2. Kế toán hạch toán nghiệp vụ hao mòn và ghi sổ TSCĐ.

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

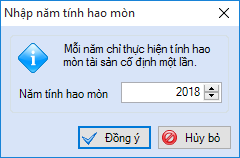

1. Vào nghiệp vụ Tài sản cố định, chọn Tính hao mòn\Hao mòn tài sản cố định.

2. Chọn năm tính hao mòn tài sản cố định.

3. Nhấn Đồng ý.

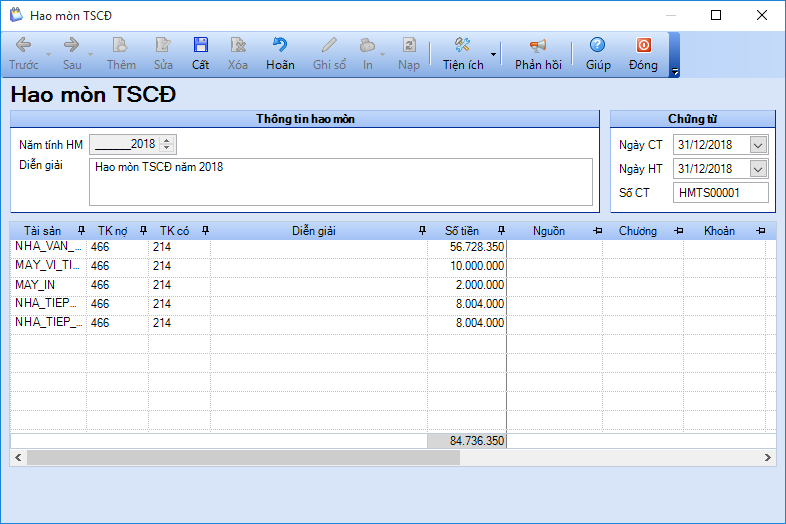

4. Hệ thống đã tự động lấy lên các tài sản cố định được tính hao mòn trong năm 2018.

5. Nhấn Cất.

6. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

7. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: Bảng tính hao mòn, Sổ tài sản, Sổ cái tài khoản.