Tăng tài sản do XDCB hoàn thành |

|

Tăng tài sản do XDCB hoàn thành |

|

1. Định khoản

❖ Căn cứ quyết toán công trình được duyệt, kế toán ghi nhận bút toán quyết toán vốn đâu tư:

Nợ TK 441: Nguồn kinh phí đầu tư XDCB (giá trị công trình được quyết toán)

Nợ TK 152: Vật liệu (số vật liệu thu hồi, ghi giảm chi phí đầu tư)

Nợ TK 111: Tiền mặt (số thu hồi ghi giảm chi phí đầu tư)

Nợ TK 311: Các khoản phải thu (số chi sai bị xuất toán phải thu hồi)

Có TK 241: XDCB dở dang (2412 - XDCB dở dang)

❖ Căn cứ vào giá trị công trình được phê duyệt quyết toán, lập biên bản bàn giao TSCĐ đưa vào sử dụng, kế toán ghi tăng TSCĐ và tăng nguồn hình thành TSCĐ

Nợ TK 211: Tài sản cố định

Có TK 466: Nguồn kinh phí đã hình thành TSCĐ

2. Mô tả nghiệp vụ

Sau khi công trình được hoàn thành nghiệm thu toàn bộ và được đưa vào sử dụng, thì qui trình ghi nhận tăng tài sản từ xây dựng cơ bản hoàn thành như sau:

1. Nghiệm thu quyết toán công trình

• Thành lập hội đồng nghiệm thu, quyết toán công trình

• Căn cứ vào tài liệu thi công, tình trạng công trình, hội đồng nghiệm thu tiến hành nghiệm thu công trình, nếu công trình giao thầu thì nghiệm thu với nhà thầu thi công, nếu công trình tự làm thì nghiệm thu nội bộ với tổ đội thi công. Biên bản nghiệm thu công trình đưa vào sử dụng được ký nhận giữa các bên.

2. Chủ tịch xã ký duyệt Biên bản nghiệm thu công trình.

3. Bàn giao TSCĐ cho bộ phận sử dụng: Hội đồng nghiệm thu bàn giao tài sản cho bộ phận sử dụng, các bên ký vào biên bản bàn giao đưa vào sử dụng với bộ phận sử dụng

4. Kế toán thực hiện

• Căn cứ vào biên bản nghiệm thu để hạch toán bút toán quyết toán công trình (tự xây dựng) và ghi vào số cái tài khoản.

• Căn cứ vào biên bản bàn giao tài sản để ghi tăng tài sản trên sổ, thẻ tài sản.

Ví dụ:

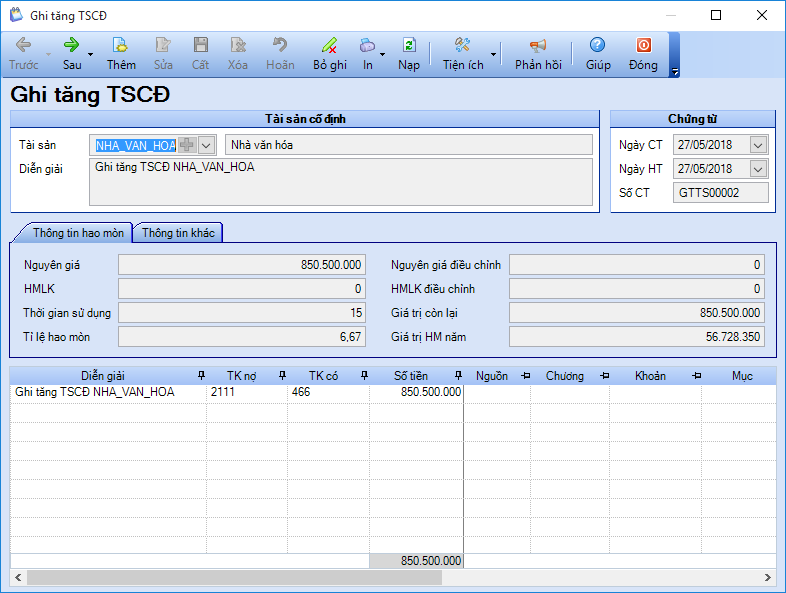

Ngày 27/05/2018, Xã hoàn thành công trình xây dựng Nhà văn hóa do xã tự xây dựng, tổng chi phí 850.500.000 đồng, và được Hội đồng quyết toán và duyệt giá trị công trình đúng bằng chi phí xây dựng. Nhà văn hóa được đưa vào sử dụng ngay do phòng văn hóa thông tin quản lý.

Định khoản:

• Kế toán hạch toán bút toán công trình

Nợ TK 441: 850.500.000 đồng

Có TK 2412: 850.500.000 đồng

• Kế toán ghi tăng tài sản

Nợ TK 2111: 850.500.000 đồng

Có TK 466: 850.500.000 đồng

3. Xem/tải phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

4. Các bước thực hiện

❖ Bước 1: Hạch toán quyết toán công trình.

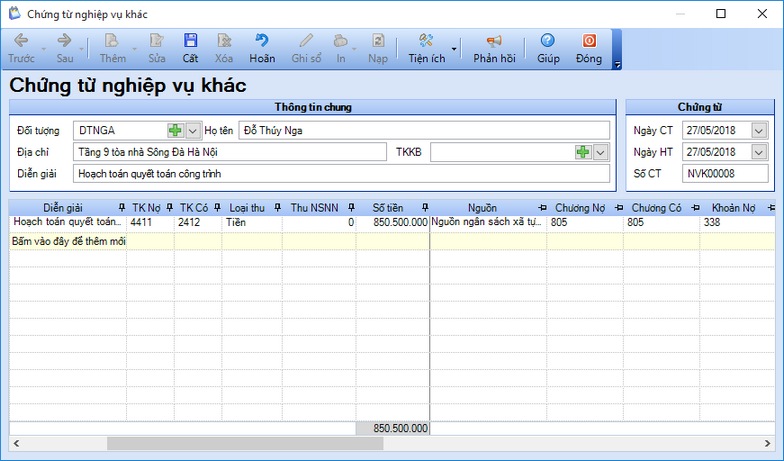

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo thông tin chứng từ Chứng từ nghiệp vụ khác.

• Nhập Thông tin chung : Người nhận, Địa chỉ, Diễn giải.

• Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Thông tin chứng từ chi tiết:

o Nhập TK Nợ 4411, TK Có 2412.

o Nhập Số tiền, Mã thống kê.

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

❖ Bước 2: Hạch toán ghi tăng tài sản và nguồn kinh phí hình thành tài sản.

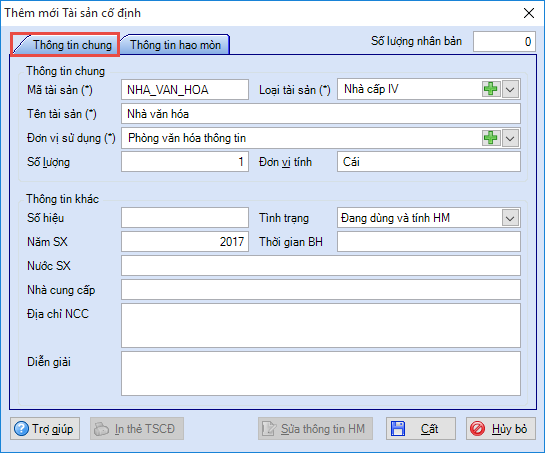

1. Vào nghiệp vụ Tài sản cố định, chọn Khai báo Tài sản cố định.

2. Nhấn Thêm.

3. Khai báo các thông tin về tài sản cố định.

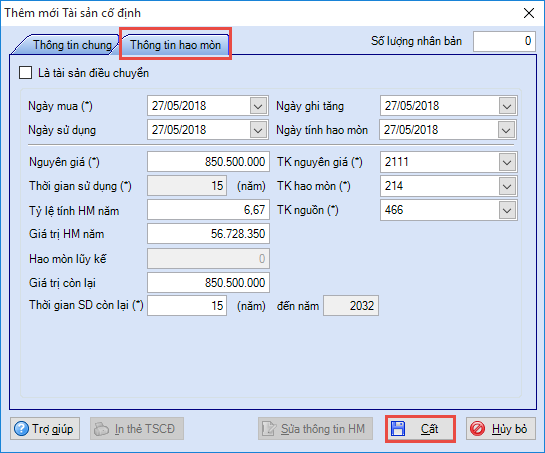

• Khai báo tab Thông tin chung.

• Khai báo tab Thông tin hao mòn.

4. Nhấn Cất.

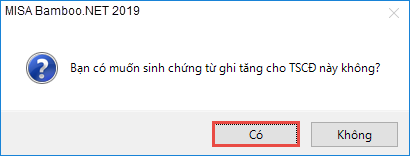

5. Nhấn Có để sinh chứng từ ghi tăng Tài sản cố định.

6. Nhấn Đồng ý tại thông báo Sinh chứng từ ghi tăng cho tài sản cố định thành công.

7. Kiểm tra thông tin trên chứng từ Ghi tăng TSCĐ tự động sinh bằng cách vào nghiệp vụ Tài sản cố định\Ghi tăng\Danh sách ghi tăng tài sản cố định, sau đó nhấn đúp chuột vào Phiếu ghi tăng cần kiểm tra.

8. Chọn Báo cáo để xem/in sổ, chứng từ có liên quan: S21-X: Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng; B04-H: Báo cáo tình hình tăng giảm TSCĐ; C53-HD_Biên bản kiểm kê tài sản; Biểu 02_Công khai mua sắm tài sản; Sổ S01b-X: Sổ cái tài khoản.